由 John Doe 六月 16, 2026

数据库管理系统市场格局错综复杂,甲骨文的行业霸主地位正逐步松动。变革的进展虽然缓慢,但趋势已然明朗。

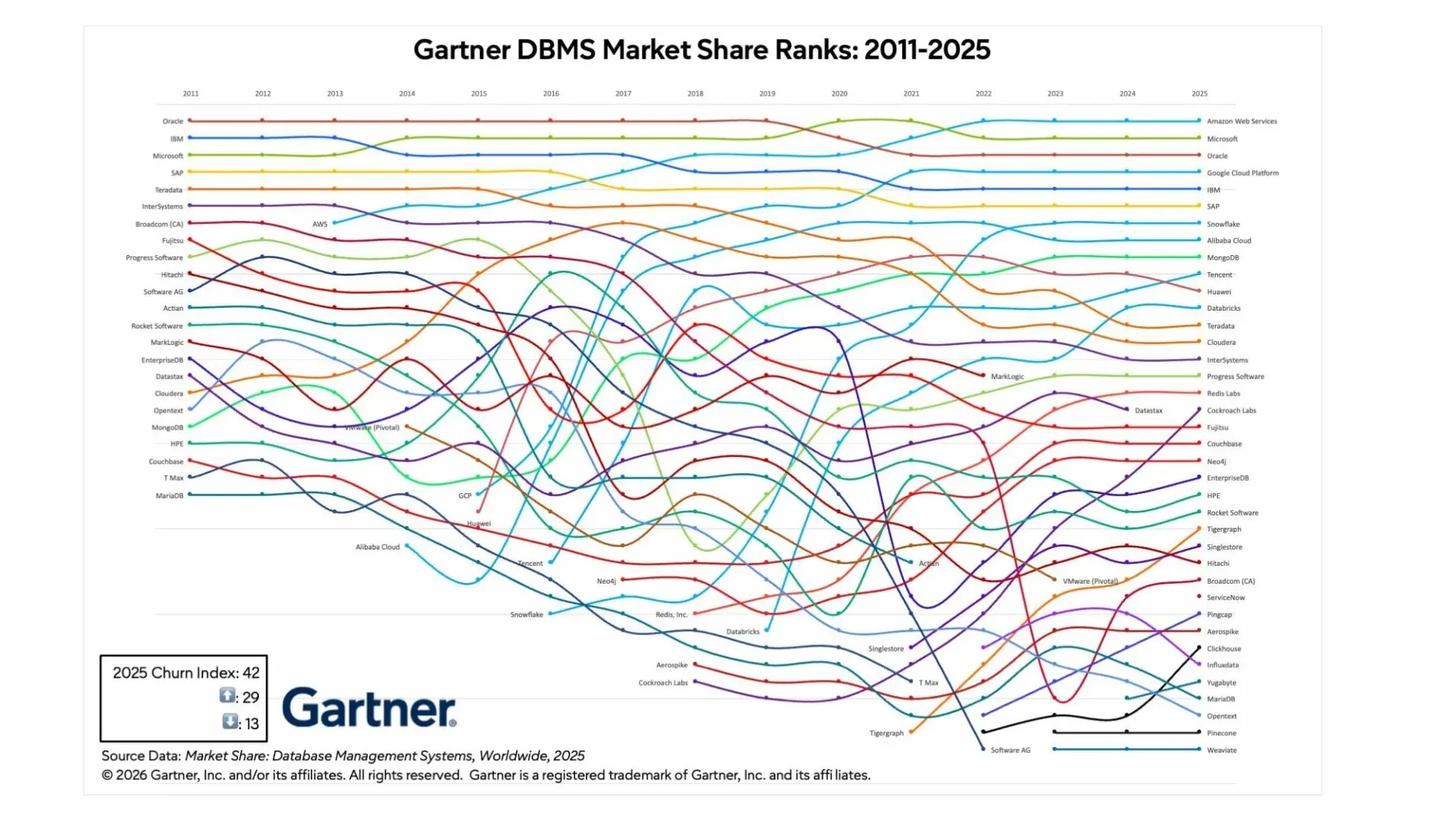

这张图表看似像是粗糙绘制的伦敦地铁线路图,但 Gartner 咨询最新发布的《2011-2025 年数据库管理系统市场份额排名》,却传递出一个关键信号:行业变革虽步履维艰,但主流数据库厂商的市场主导力正在慢慢减弱。

Gartner 副总裁、分析师亚当・龙塔尔指出:“2011 年的头部厂商包括甲骨文、IBM、微软和 SAP。过去 15 年间,这四家企业里仅有微软实现了市场份额增长。其余几家的市场份额不断被亚马逊、谷歌云平台,以及 Snowflake、Databricks、MongoDB 等一批新兴中小型厂商蚕食。在可预见的未来,这一趋势不会出现逆转。”

Gartner 这份数据库管理系统市场份额榜单以营收规模为排名依据。PostgreSQL、MySQL、Cassandra 等主流开源数据库并未单独纳入统计,其相关收入仅被计入对应的商业服务板块。

行业头部格局整体稳定。自 2022 年起,亚马逊云科技、微软、甲骨文、谷歌云平台、IBM 始终稳居行业前五,排名顺序从未改变。今年最大的变数,是开源分布式数据库 CockroachDB 背后的厂商 Cockroach Labs 依旧势头迅猛、一路高歌。这款关系型数据库前端兼容 PostgreSQL,后端采用分布式架构。

龙塔尔表示:“2025 年,数据库管理系统市场的主要增长动力依旧来自云计算、数据分析与人工智能领域。市场上半段排名相对稳定,说明头部厂商已较好地适配人工智能与云时代的需求。而市场下半段则变动频繁,这一区间企业营收体量较小,哪怕一笔大额订单,都足以改写排名。企业用户一方面会继续维护已落地的战略性数据库项目,同时也在积极发掘新兴厂商的特色产品与服务。”

再来聊聊曾在 2019 年之前稳居行业榜首的甲骨文。在数据库领域,选择甲骨文有时是明智之举,有时却并非优选,具体要看应用场景。倘若一家大型跨国企业新任首席信息官直言:“这套全栈式甲骨文系统成本高昂、技术老旧,我们直接替换掉吧”,那他无疑会陷入巨大困境。但反过来,如果企业要从零搭建一套面向全球、基于云架构的全新应用,甲骨文通常不会成为首选。

尽管如此,行业发展方向已经十分清晰:随着老旧系统逐步退役、新系统陆续落地,甲骨文的行业影响力正在持续衰退。甲骨文方面虽宣称,其云基础设施是搭建全新应用的优质平台,也确实有不少企业在此开展业务。但对于原本和甲骨文没有合作基础的企业而言,甲骨文云基础设施并非起步的优选。

相较于三大头部云厂商,甲骨文云基础设施的市场占比微乎其微。它如今主要依靠自身在企业级应用市场的强势地位,吸引原有客户迁移至自家云平台。虽然甲骨文的数据库服务也入驻了其他公有云,但非原有合作客户大多不会选择它 —— 目前各大云平台上,已有多款成熟的开源数据库可供替代。

正如龙塔尔所言,数据库市场的长期发展趋势,短期内不会发生反转。

由于 Gartner 的这份 “线路图式” 榜单以营收为统计口径,并未纳入开源数据库。而另一大数据库排行平台 DB-Engines 的统计结果则截然不同。该平台依据网站提及量、谷歌搜索热度、技术讨论热度、招聘岗位数量等多项指标排名:甲骨文仍位居榜首,MySQL 自 2011 年前后便稳居第二位。PostgreSQL 凭借在亚马逊云、微软 Azure、谷歌云等平台的广泛应用,人气持续攀升,如今大有赶超排名第三的微软 SQL Server 之势。

在开发者群体中,Stack Overflow 的榜单显示,PostgreSQL 在 2023 年就成为最受欢迎的数据库,甲骨文则跌至第九名,且至今仍停留在这一位置。

龙塔尔认为,单从营收维度来看,行业格局的改变注定十分缓慢:“市场上半段排名稳定,头部厂商顺利承接了人工智能与云计算的发展需求;下半段排名波动剧烈,营收基数小,业绩极易受单笔大单影响。用户坚守存量战略投资的同时,也在积极尝试新兴厂商的差异化产品。”

综合来看,甲骨文在数据库行业的霸主地位终将逐步瓦解,不过这一过程会持续很长一段时间。新晋入行的甲骨文数据库管理员,依旧能拥有一份长期且收入可观的职业。但从甲骨文大手笔加码人工智能基础设施的动作不难看出,这家企业的发展重心,已然转向别处。

参考

The spaghettified DBMS chart that shows Oracle’s crown is slowly slipping